迪士尼费尽心思地切入流媒体赛道,早已不是什么新闻了。

既 ESPN+plus 之后,在 2018 年 Q3 的财报电话会议上,迪士尼 CEO 鲍勃 • 伊格尔又宣布了新的流媒体平台 「迪士尼 +」(Disney+),并预计将于 2019 年年底正式提供服务推出。

整合了迪士尼最强势资源的 「迪士尼 +」,一露面就展现出了 「天生不凡」 的潜质:

父皇 「米老鼠」 宣布为它终止与 Netflix 的在线发行合约;

整合了迪士尼、皮克斯、漫威、「星球大战」 和 21 世纪福克斯等不同 IP,可谓星光灿烂;

漫威、星战系列的真人电视连续剧也将投入生产,并将在这一平台独家播放;

迪粉们也纷纷表示已经准备好为信仰充值。

但 「迪士尼 +」 真能如约而至、干翻 Netflix 吗?恐怕还要划上一个问号。

期待迪士尼在流媒体领域与 Netflix 正面硬刚的朋友,还是先洗洗好好看动画片吧。因为承载着这一使命的 Disney+,处境似乎有些尴尬。

鲍勃 • 伊格尔提到它时,用词总是充满了余地:

「预计 2019 年现在美国推出,也可能现在全球推进」「不会牺牲其他收入来源,把所有的鸡蛋都放在流媒体篮子里,」「内容方面,在跑之前我们想先走一走」……

一边财大气粗,一边又显得底气不足,迪士尼 「薛定谔的流媒体」 真不由地让人为其转型捏一把汗。

所以说,现在再说迪士尼对流媒体反应迟钝,绝对站不住脚了,但道一声 「虚情假意」 也是不冤的。

我们不妨来聊一聊,除了董事会上老头子们的利益谋算,迪士尼的自救之路上还有哪些绊脚石?

迪士尼做流媒体的原因,有一点点复杂

迪士尼与 Netflix 的爱恨情仇,实在是流媒体世界里非常值得反复咀嚼的案例。

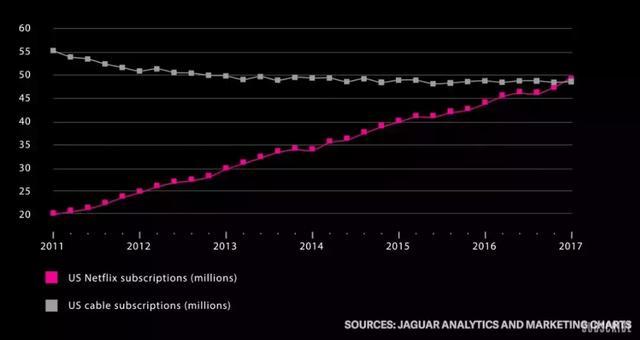

谁都没有想到,一家以 DVD 租赁起家的平台,凭借订阅付费模式,一跃成为流媒体业务的王者。

反观近百岁高龄的迪士尼,尽管手里有着星光璀璨的庞大影业资源,却也难敌时代的大浪。

今年 Q2,Netflix 的市值已经超过迪士尼,成为全球最有价值的媒体公司。直接导致迪士尼坐不住收购了 21 世纪福克斯。

其实,这种恐慌性收购,早在几年前就开始了。2016 年收购皮克斯和 MLB (美国职业棒球大联盟) 旗下流媒体公司 BAMTech,2017 年收购流媒体平台 Hulu,2018 年推出了两大流媒体平台 ESPN PLUS 和 Disney+,与 Netflix 的渠道合作也终止了。

老牌公主与新晋网红的上位大戏,看的吃瓜群众十分带感。(米老鼠对不起,我还是爱你的)

要说迪士尼不思进取,也有点偏颇。不仅是它,亚马逊、HBO、苹果,甚至沃尔玛,这些巨头们也都虎视眈眈,都想挤进流媒体来分一杯羹。

难道是 Netflix 专治巨头们的各种不服吗?将其成功归结为年轻人 「乱拳打死老师傅」,未免有些傲慢了。

两个方面的差异化,让 Netflix 坐稳了它的王座:

1. 商业模式更接时代的地气

Netflix 的核心商业逻辑,是以会员费来反哺优质内容制作。

原创自制剧成为其差异化竞争的关键,也确实发挥了很好的疗效。

《纸牌屋》《权力的游戏》等剧集带来了 Netflix 市场口碑和流量的双丰收。全球 1.37 亿名订阅用户中,付费率高达 95%。

而迪士尼依然是 1957 年华特迪士尼打下的江山。他认为 「1+1 等于 4」,通过关联投资推进整体的协同和长期收益,确保用户无法逃脱迪士尼的品牌。

显然,这招渐渐有点不奏效了:连续几期财报中,唯一盈利的只有主题公园和度假区。拖着如此沉重的身躯,市值自然跑不过 「网飞」。

2. 技术锚点差异

从内容制作到个性推荐系统,在融媒体技术实力上,Netflix 也是天生骄傲,使其成为流媒体产品体验界当之无愧的王者。

Netflix 数据算法团队,可以通过人与播放屏幕的距离来调节不同的分辨率。

而迪士尼积累下来的让人闻风丧胆的动画技术,固然也一直在重新定义行业标准。但为即将被强推的流媒体业务积累了哪些杀手锏技术呢?

从技术团队来看,除了将全球广告销售 / 技术管理业务转入直接面对消费者部门外,媒体网络部门基本上保持不变。底层技术框架的搭建,几乎看不到。

总而言之,以技术驱动内容和体验,成就了 Netflix 的成功,并且不断将这种优势迅速复制到世界各地。反观迪士尼,当 1+1 不再等于 4,公主走出高塔寻找新家园就成了必然。

塑料式焦虑:迪士尼的 「流媒体化」 为何叫人头秃

遗憾的是,走出高塔并不意味着迪士尼会上演商业励志喜剧,反而更有 「娜拉出走」 的潜质——要么饿死,要么回去。

毕竟,将庞大的 IP 资源演化成影视作品和乐园主题,才是迪士尼一直以来致力于并且擅长的事情。外面大风大雨,还是看看再说吧。

这也是为什么,CEO 总是在流媒体和传统业务的边缘疯狂试探,「在跑之前先走一走」,像是全职主妇在应对劝她离开渣男的塑料姐妹花,带着一种安全感极高的 「虚假焦虑」。

在押注流媒体这件事上,迪士尼确实还存在不少疑虑。

最主要的一点就是,成人粉丝们为信仰充值之后,活跃度和黏性有多高,真的值得打一个问号。它更能攫取价值的土壤,还是挖掘儿童和家庭对高质量内容的渴望,吸引家长为之付费。

而 Netflix 的服务群体则广泛的多,除了电视剧集受众,Netflix 在全球范围内的 「儿童与家庭」 内容消费也增长了 61%。2018 年,Netflix 在儿童节目上的整体投入也占据了内容预算(80 亿美元)的一大部分。迪士尼必须大步快跑才行,而不是 「先看一看」。

另外,技术惯性也使迪士尼在流媒体业务上明显的 「水土不服」。

手握众多明星 IP,却一直未能很好地开发并获得亮眼的市场数据。在过去的六年间,迪士尼 ESPN 流失了超过 1300 万用户。推出流媒体平台 ESPN Plus 之后,由于缺乏合理的定价体系,吸引的受众也非常有限,这些原本是可以通过算法来预先 「排雷」 的。

尽管砸钱可以解决很多问题,但以技术为本命的思维方式却不是一两天能够形成的。

更神奇的是,在这样天时地利人和都不具备的条件下,迪士尼还在将流媒体作为救命稻草来宣传,动不动就公布一下流媒体计划,安慰一下忧虑的华尔街和媒体人。

在迪士尼的字典里,没有 「豁出去做」4 个字。它最高的价值观是:爱我,就为我花钱。和传统业务的庞大收入(550 亿美元)相比,流媒体带来的那点收益实在是很难让人产生 「向死而生」 的紧迫感啊。

更何况,流媒体平台 「Disney+」 还将冲击自身传统的有线电视业务,甚至包括 hulu。打造矩阵是迪士尼擅长的拿手好戏,但这里面隐含的冲突和博弈,又迫使它不得不努力左右逢源,很难像 Netflix 那样去做。

「焦虑式变革」,只是一种面对舆论的政治正确。总想着走捷径,结果却在不停地绕弯子,也就不能怪媒体总是冷嘲热讽了。

流媒体的未来与米老鼠的野望

当然,媒体巨头们的资源布局和业务优势各有不同,在粉尘化的网络环境下,完全容得下各种各样的身影。

不过,迪士尼想要的显然不是拥有姓名就可以了,而是重回巅峰。

怀抱着这种野望,留给迪士尼抢夺用户 「快乐时间」 的机会,就真的不多了。

美国调查机构 comScore 的一份调查报告中,美国 4900 万户上网家庭有 75% 使用 Netflix 的服务,YouTube 和亚马逊以 53% 和 33% 跟随其后。其他平台都已经先后到达山顶的平原期了,迪士尼才开始攀登,并且负重累累。

如何才能脱颖而出、后发先至呢?

作为迪粉不负责任地想了几个答案:

比如多加几个守门人:除了业务和资源之间的相互协同,从技术和媒体的角度对业务进行全面把控。在自制剧集之外,拉拢创作者,让内容制作商在迪士尼 + 售卖自己的频道;

到那些 Netflix 、Amazon、Apple 薄弱的地方去:善用自己所向披靡的全球化影响力,到法国、中国、南亚这样的薄弱地带 「吸粉」;

但最重要的,还是保持真实积极的危机感:面对内部的战略压力、冗长的董事会、新老业务互博的担忧,想要杀出重围的迪士尼 +,如果不能拿出打破惯性的勇气,就只能永远跟在别人身后挣扎。

总而言之,从迪士尼宣布进军 「流媒体」 以来,就进入了持续的 「我来了——我看看——我又来了——我再看看」 的循环,直到现在也毫无进展。

过去家大业大的公主,离开王子基本就跟死了一样。但现在的公主们,豁开了活,能有一千零一种活法。

我迪如果真想像童话里的新女主角一样,真正从高塔上走下来,需要的恐怕不是买买买,而是一丝真实的焦虑感。

本文来自公众号「脑极体」(ID:unity007),作者为藏狐,爱范儿经授权发布,文章为作者观点,不代表爱范儿立场。

#欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。

from 爱范儿 https://ift.tt/2RdfoII

via IFTTT

没有评论:

发表评论